Semi-conducteurs Les semi-conducteurs font partie des technologies les plus essentielles de la planète. Elles permettent de tout faire, des thermostats aux smartphones en passant par les véhicules autonomes. Aujourd’hui, l’intelligence artificielle (IA) exige des performances encore plus élevées. Ces produits à hautes performances sont si importants qu’il existe des tensions géopolitiques entre les États-Unis et la Chine en raison des interdictions d’importation et d’exportation et Taiwan, où sont fabriqués la plupart des semi-conducteurs du monde.

En raison de la forte demande et des vents favorables, de nombreuses actions du secteur, notamment Armes à feu (NASDAQ : ARM)a décollé en 2024. L’enthousiasme a poussé la valorisation d’Arm à des niveaux exorbitants, mais la récente liquidation du marché a fait chuter Arm de près de 40 % par rapport à ses récents sommets, comme indiqué ci-dessous.

Arm est une entreprise de semi-conducteurs d’un genre particulier, ce qui constitue un avantage considérable. Examinons ce qu’elle fait et voyons si la crise est une opportunité en or.

Pourquoi le modèle économique d’Arm est-il si désirable ?

Arm Holdings est une société de semi-conducteurs qui ne produit pas réellement de semi-conducteurs. Au lieu de cela, Arm conçoit l’« infrastructure » pour unité centrale de traitement (CPU) des chips que ses clients aiment PommeSamsung, Alphabet, Nvidiaet Fabrication de semi-conducteurs à Taiwan (NYSE : TSM)utilisé comme modèle de construction. Arm reçoit ensuite des paiements pour les licences et les redevances en fonction du nombre de produits vendus. Le nombre cumulé de puces compatibles Arm est de 287 milliards, et elles capturent 99 % du marché mondial des smartphones.

Parce qu’Arm n’est pas un fabricant, ses résultats financiers ressemblent à ceux d’une société de logiciels en raison de trois caractéristiques :

Arm n’a pas besoin d’investir beaucoup de capital dans des usines et des équipements (ce que l’on appelle des dépenses d’investissement) comme le font d’autres sociétés de semi-conducteurs. Arm dépense moins de 5 % de son chiffre d’affaires en dépenses d’investissement, alors que Taiwan Semiconductor, par exemple, y consacre régulièrement plus de 30 %. En raison de ces faibles dépenses en dépenses d’investissement, Arm a converti 20 % de son chiffre d’affaires, soit 709 millions de dollars, en flux de trésorerie disponible au cours des 12 derniers mois.

Sur le plan de la marge brute, Arm se compare favorablement à des sociétés de logiciels comme Palantir Technologies (NYSE : PLTR) et est bien en avance sur les autres actions du secteur des semi-conducteurs, comme illustré ci-dessous.

Une marge brute élevée signifie généralement qu’une entreprise peut convertir une croissance des ventes plus importante en bénéfices nets.

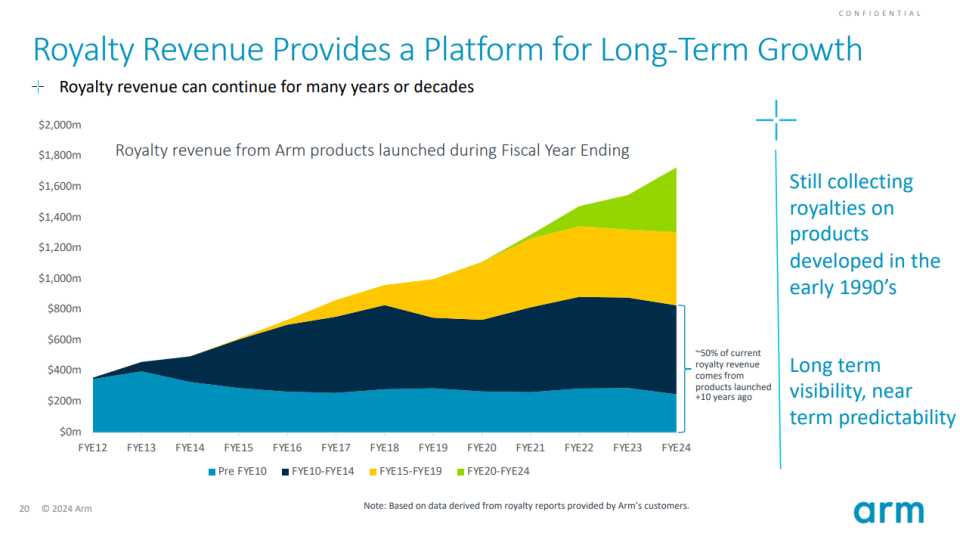

Enfin, les revenus d’Arm ne sont pas seulement récurrents ; ils tirent également parti des produits existants. Lorsqu’Arm crée un nouveau produit pour un nouveau cas d’utilisation, ses anciens modèles continuent de se vendre. Comme indiqué ci-dessous, cela permet à l’entreprise de « cumuler » de nouvelles ventes sur les anciennes.

Les redevances sur les produits plus anciens sont très importantes pour le résultat net, car les coûts de recherche et de développement ont été payés il y a des années. Ce modèle économique est formidable en termes de rentabilité.

L’action Arm Holdings est-elle un achat maintenant ?

Avec son modèle économique attrayant et ses vents favorables, il n’est pas étonnant que les investisseurs aient fait grimper le prix de l’action de 51 $ à plus de 180 $ par action, contre son prix d’introduction en bourse de septembre 2023. Cependant, la valorisation reste importante. À son apogée, l’action Arm se négociait à plus de 50 fois le prix de vente. La récente vente a réduit ce prix à 34 fois et le prix de l’action à moins de 115 $ ; cependant, cela reste cher.

De nombreux investisseurs et analystes considèrent que Palantir est bien valorisée. Comme indiqué ci-dessous, le ratio cours/ventes (P/S) d’Arm est toujours 25 % supérieur à celui de Palantir après la récente correction.

Arm est une entreprise formidable qui rapportera probablement de gros bénéfices aux investisseurs à long terme, mais les actions pourraient continuer à baisser à court terme en raison de la valorisation. Il existe des outils que les investisseurs peuvent utiliser pour gérer le risque à court terme, comme la moyenne d’achat en dollars, l’achat en cas de baisse ou simplement attendre patiemment que la valorisation baisse. Quand cela arrivera, je serai prêt à bondir.

Devez-vous investir 1 000 $ dans Arm Holdings dès maintenant ?

Avant d’acheter des actions d’Arm Holdings, tenez compte de ceci :

Le Motley Fool, conseiller en valeurs mobilières L’équipe d’analystes vient d’identifier ce qu’elle croit être les 10 meilleures actions Les investisseurs devraient acheter maintenant… et Arm Holdings n’en faisait pas partie. Les 10 actions sélectionnées pourraient générer des rendements monstrueux dans les années à venir.

Considérez quand Nvidia j’ai fait cette liste le 15 avril 2005… si vous avez investi 1 000 $ au moment de notre recommandation, tu aurais 641 864 $!*

Conseiller en valeurs mobilières fournit aux investisseurs un plan de réussite facile à suivre, y compris des conseils sur la constitution d’un portefeuille, des mises à jour régulières des analystes et deux nouvelles sélections d’actions chaque mois. Conseiller en valeurs mobilières le service a plus que quadruplé le retour du S&P 500 depuis 2002*.

*Rendements de Stock Advisor au 6 août 2024

Suzanne Frey, cadre chez Alphabet, est membre du conseil d’administration de The Motley Fool. Bradley Guichard a des positions dans Alphabet, Arm Holdings et Nvidia. The Motley Fool a des positions et recommande Advanced Micro Devices, Alphabet, Apple, Nvidia, Palantir Technologies et Taiwan Semiconductor Manufacturing. The Motley Fool a une politique de divulgation.

Arm Holdings chute de 40 % en raison de la vente massive, est-ce un achat solide maintenant ? a été publié à l’origine par The Motley Fool