Les chipsets appelés unités de traitement graphique (GPU) sont peut-être le matériel le plus important du développement générateur d’IA en ce moment. Au cours des deux dernières années, investir dans des actions de semi-conducteurs a généralement été une excellente idée – car vous êtes presque assuré d’une forme d’exposition aux GPU ou aux centres de données.

Cependant, 2025 n’a pas réussi le meilleur départ pour les stocks de puces.

Si c’était le drame provoqué par la start-up chinois En profondeurLes nouveaux tarifs du président américain Donald Trump, ou les attentes élevées des investisseurs, de nombreux noms dans le domaine de la puce n’ont pas si bien résisté cette année. Du point de vue macro, le ETF Vaneck Semiconductor a chuté de 4% jusqu’à présent en 2025 (au 3 mars). En ce qui concerne les entreprises spécifiques, prenez Nvidia et Micro-appareils avancésqui ont vu leurs actions diminuer de 7% et 17%, respectivement, jusqu’à présent cette année.

Bien que de nombreux investisseurs ne semblent pas détourner le regard de Nvidia ou AMD, il y a un autre stock qui a été pris dans des ventes plus larges dans le paysage des semi-conducteurs – et je pense que cela vaut la peine d’acheter le plongeon en ce moment.

Explorons pourquoi ressemble maintenant à une occasion lucrative d’acheter Fabrication de semi-conducteurs de Taiwan(NYSE: TSM) Le poing de main du stock.

En ce qui concerne la reconnaissance de la marque sur le marché des puces, les investisseurs n’ont pas besoin de chercher beaucoup plus loin que NVIDIA et AMD. Ces deux mastodontes mènent la charge dans la révolution du GPU. Entre-temps, À Broadcom joue un rôle intégral dans l’équipement de centres de données avec un chipware avancé, tandis que Technologie micronLes solutions de stockage de la mémoire à grande bande passante sont de plus en plus importantes car les charges de travail des données AI deviennent plus grandes et plus complexes.

Avec autant d’autres noms qui dominent les titres et les points de discussion, je ne serais pas surpris si vous n’êtes même pas au courant de Taiwan Semi ou TSMC. Le fait est que de nombreux leaders dans l’espace des puces – y compris Nvidia, AMD et Broadcom – devraient créditer Taiwan Semi pour une grande partie de leur succès.

TSMC est spécialisée dans les solutions de fonderie, qui est essentiellement un terme sophistiqué qui signifie qu’il fabrique en fait des puces et des systèmes intégrés pour les sociétés de semi-conducteurs. En d’autres termes, sans TSMC, l’architecture de puce de Nvidia serait plus une idée qu’un produit tangible.

Compte tenu de la demande pour les GPU au cours des deux dernières années, il ne devrait pas surprendre que les revenus et les bénéfices de Taiwan Semi en flèche. Cela dit, je pense que la croissance de l’entreprise commence à peine à se lancer.

De nombreuses sociétés “Magnificent Seven”, telles que Microsoft, Amazone, Alphabetet Méta-plateformesexplorent le silicium personnalisé comme une stratégie pour migrer d’une dépassement excessive sur le chipware de Nvidia. Ces grands géants de la technologie, ainsi que le fabricant de chatte Openaiauraient collaborer avec TSMC pour aider à donner vie à leurs visions.

Bien que TSMC ait déjà acquis près des deux tiers de l’opportunité du marché des fonds, je pense que l’avènement d’un silicium plus personnalisé – en plus des nouvelles architectures de NVIDIA et AMD au cours des deux prochaines années – renforcera davantage la position de leadership de l’entreprise et conduira à une phase prolongée de revenus et d’accélération des bénéfices.

Source de l’image: Getty Images.

Malgré la solide position du marché de TSMC et les perspectives financières robustes, les actions de la puce sont choquantes.

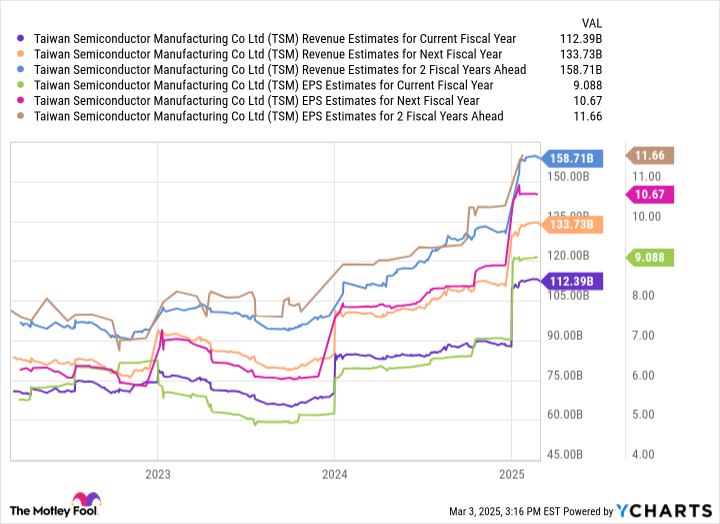

À l’heure S&P 500 est environ 21. Comme l’illustre le graphique ci-dessus, le P / E avant de Taiwan Semi est d’environ 19 ans. Pour moi, cette disparité suggère que les investisseurs peuvent voir un investissement dans le S&P 500 comme moins risqué que TSMC – et qui a également également plus de recul.

À mes yeux, les deux risques principaux tournant autour d’un investissement dans TSMC sont les suivants:

L’industrie des semi-conducteurs est cyclique.

Tensions géopolitiques entre la Chine et Taïwan.

Bien que je puisse comprendre ces points dans un sens académique, je pense que toutes les craintes autour de ces sujets sont exagérées. La demande de puces ne devrait pas ralentir de sitôt, car le marché devrait augmenter dix fois au cours de la prochaine décennie et atteindre une taille de près de 1 billion de dollars.

En plus de cela, les opérations de TSMC ne sont pas exclusives à Taiwan. En fait, la société vient d’annoncer début mars qu’elle investira 100 milliards de dollars supplémentaires pour étendre son empreinte de fabrication aux États-Unis, cela semble être une décision logique donnée à Big Tech prévoit de dépenser plus de 300 milliards de dollars dans l’infrastructure d’IA en 2025 seulement.

Je pense que le stock TSMC est une bonne affaire en ce moment. Les investisseurs à long terme peuvent envisager d’acheter cette main de la main, avant que l’opération de fabrication de l’entreprise ne soit encore plus étendue à mesure que la révolution de l’IA continue de faire avancer la vapeur.

Avant d’acheter des actions dans la fabrication de semi-conducteurs de Taiwan, considérez ceci:

Le Motley Fool Stock Advisor L’équipe des analystes vient d’identifier ce qu’ils croient 10 meilleures actions Pour que les investisseurs achètent maintenant… et la fabrication de semi-conducteurs de Taiwan n’en faisait pas partie. Les 10 actions qui ont fait la coupe pourraient produire des rendements de monstres dans les années à venir.

Considérer quand Nvidia fait cette liste le 15 avril 2005 … si vous avez investi 1 000 $ au moment de notre recommandation, vous auriez 677 631 $! *

Maintenant, ça vaut la peine de noterConseiller en stockLe rendement moyen total est822% – une surperformance qui a fait du marché par rapport à166%pour le S&P 500. Ne manquez pas la dernière liste des 10 meilleurs, disponibles lorsque vous vous joignezConseiller en stock.

John Mackey, ancien PDG de Whole Foods Market, une filiale d’Amazon, est membre du conseil d’administration de Motley Fool’s. Randi Zuckerberg, ancien directeur du développement du marché et porte-parole de Facebook et sœur du PDG de Meta Platforms, Mark Zuckerberg, est membre du conseil d’administration de Motley Fool’s. Suzanne Frey, directrice d’Alphabet, est membre du conseil d’administration de Motley Fool’s. Adam Spatacco a des positions dans Alphabet, Amazon, Meta Plateformes, Microsoft et Nvidia. Le Motley Fool a des positions et recommande des micro appareils avancés, Alphabet, Amazon, Meta Plateformes, Microsoft, Nvidia et Taiwan Semiconductor Manufacturing. Le Motley Fool recommande Broadcom et recommande les options suivantes: Long janvier 2026 395 $ appelle Microsoft et court janvier 2026 405 $ appelle Microsoft. Le fou du Motley a un politique de divulgation.