En règle générale, une augmentation des dividendes d’une action à grande capitalisation n’est pas très massive. Ces entreprises ont généralement un grand nombre d’actions en circulation, donc même une augmentation modeste du dividende versé aux actionnaires pourrait signifier des dépenses supplémentaires de plusieurs millions, voire de plusieurs milliards de dollars. Ainsi, dans la plupart des cas, chaque fois que l’un de ces titans annonce une augmentation des dividendes, il s’agit plus d’une bosse qu’un bond.

Ce n’était certainement pas le cas avec les télécommunications T-Mobile États-Unis (NASDAQ : TMUS) plus tôt ce mois-ci, en adoptant une augmentation de 35 % du dividende. C’est une augmentation assez généreuse ; examinons-la de plus près et voyons si elle contribue à faire de l’action un achat.

Des résultats en amélioration et une manne financière

À la mi-septembre, le conseil d’administration de T-Mobile a déclaré que son prochain rapport trimestriel dividende Le dividende devrait être de 0,88 $ par action. Cela a sûrement fait plaisir aux actionnaires qui avaient auparavant reçu un paiement de « seulement » 0,65 $. Pour les investisseurs qui aiment profiter de telles situations, il est encore temps de profiter de cette augmentation de dividende, car il sera versé le 12 décembre aux investisseurs inscrits au 27 novembre.

T-Mobile se sent probablement bien, car sa cascade de trésorerie coule à flot. En parcourant ses résultats du deuxième trimestre publiés fin juillet, un poste se démarque nettement : les bénéfices non GAAP (ajustés) flux de trésorerie disponible (FCF). À 4,4 milliards de dollars, ce chiffre représente une hausse de 54 % par rapport à l’année précédente et constitue un record historique pour l’entreprise. D’autres indicateurs financiers ont progressé de manière satisfaisante, mais pas aussi rapidement, avec les revenus des services de base en hausse de 4 % à 16,4 milliards de dollars et le bénéfice net global en hausse de 32 % à 2,9 milliards de dollars.

La croissance du FCF est le moteur des augmentations de dividendes, d’où la confiance de l’entreprise dans la possibilité d’augmenter le versement de plus d’un tiers. T-Mobile avait en fait pas mal d’essence dans le réservoir pour des augmentations avant même l’explosion du FCF du deuxième trimestre, car les dépenses trimestrielles sur ses quelques séries de dividendes – elle n’a commencé son versement qu’à la fin de 2023 – s’élevaient au maximum à 769 millions de dollars.

Heureusement pour les actionnaires de la société, la direction a relevé ses prévisions de FCF pour l’ensemble de l’année 2024. Cela devrait aider la direction à atteindre son objectif de croissance annuelle des dividendes d’environ 10 %.

Rattraper son retard

La direction de T-Mobile pourrait avoir l’impression de devoir rattraper son retard. Après tout, les deux rivaux auxquels elle est toujours comparée… Verizon Communications et AT&T — sont des payeurs de dividendes stables et fiables depuis des années. Non seulement cela, mais la paire s’est depuis longtemps aventurée sur le territoire des dividendes à haut rendement et y est restée (malgré des changements importants dans la structure de l’entreprise, comme dans le cas d’AT&T). Verizon garde ses investisseurs satisfaits avec un dividende qui rapporte plus de 6 %, tandis qu’AT&T n’est pas loin derrière avec 5,1 %.

Bien que l’augmentation de 35 % de T-Mobile soit impressionnante à plusieurs niveaux, même au nouveau niveau amélioré, sa distribution ne rapporterait que 1,7 %.

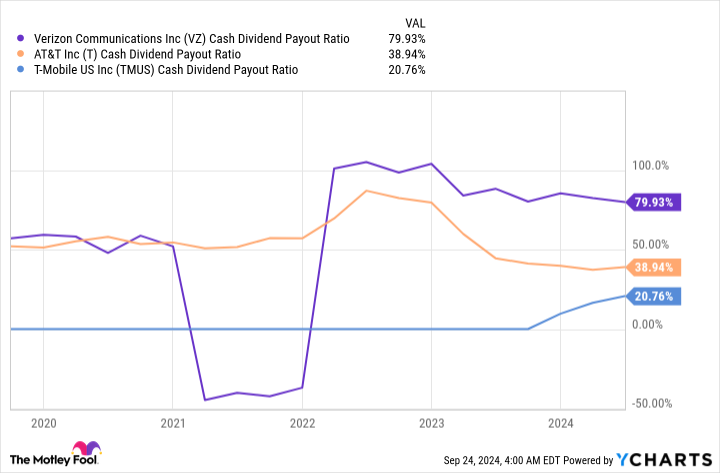

Mais on peut s’attendre à ce que cette différence de rendement se réduise sous peu, à condition que T-Mobile continue à bien se porter. Un coup d’œil à son ratio de distribution de dividendes en espèces (c’est-à-dire le pourcentage de ses flux de trésorerie disponibles qu’il consacre à ces versements) révèle un chiffre nettement inférieur à celui d’AT&T ou (surtout) de Verizon :

Ratio de distribution des dividendes en espèces VZ données par YCharts

En ce qui concerne la technologie mobile de nouvelle génération, T-Mobile est mieux placé que ses deux concurrents. Il a réussi à développer son infrastructure 5G au point de devenir leader. Selon une analyse réalisée en juillet par le cabinet de recherche en télécommunications OpenSignal, l’entreprise est « intouchable » en termes de disponibilité de la 5G, les abonnés au service 5G de T-Mobile étant connectés à la technologie près de 68 % du temps lorsqu’ils sont en ligne. Ce pourcentage est près de six fois supérieur à celui d’AT&T et environ neuf fois supérieur à celui de Verizon.

En fait, sur les 15 catégories suivies par OpenSignal, T-Mobile a remporté l’or dans neuf d’entre elles, notamment l’expérience de couverture 5G et la cohérence de la qualité.

AT&T et Verizon sont clairement déterminés à combler ces écarts, mais la 5G n’est pas bon marché ni facile à mettre en place. AT&T prévoit de dépenser entre 11,5 et 12,5 milliards de dollars au cours du second semestre de cette année en dépenses d’investissement, et vous pouvez parier qu’une grande partie de cette somme est consacrée à la 5G. Au cours de la même période l’année dernière, les dépenses d’AT&T s’élevaient à 11,2 milliards de dollars. Verizon dépense également davantage, à hauteur de 8,9 à 9,4 milliards de dollars contre 8,7 milliards de dollars au second semestre 2023. Faut-il s’étonner que les deux entreprises soient lourdement endettées ?

Ne vous y trompez pas, T-Mobile doit aussi dépenser pour gagner, mais son fardeau n’est pas aussi lourd. L’entreprise estime que ses dépenses d’investissement au second semestre s’élèveront à 4,2 milliards de dollars, contre 4 milliards de dollars pour la même période l’année dernière.

En bref, T-Mobile évolue dans un secteur considéré comme indispensable pour de nombreux consommateurs, l’entreprise améliore efficacement ses fondamentaux sans être aussi alourdie par des objectifs de dépenses que d’autres, et elle dispose d’un dividende qui peut croître à un rythme encourageant. Tout cela rend son action plutôt attrayante, à mon avis.

Devez-vous investir 1 000 $ dans T-Mobile US dès maintenant ?

Avant d’acheter des actions de T-Mobile US, tenez compte de ceci :

Le Motley Fool, conseiller en valeurs mobilières L’équipe d’analystes vient d’identifier ce qu’elle croit être les 10 meilleures actions Les investisseurs doivent acheter maintenant… et T-Mobile US n’en fait pas partie. Les 10 actions sélectionnées pourraient générer des rendements monstrueux dans les années à venir.

Considérez quand Nvidia j’ai fait cette liste le 15 avril 2005… si vous avez investi 1 000 $ au moment de notre recommandation, tu aurais 756 882 $!*

Conseiller en valeurs mobilières fournit aux investisseurs un plan de réussite facile à suivre, y compris des conseils sur la constitution d’un portefeuille, des mises à jour régulières des analystes et deux nouvelles sélections d’actions chaque mois. Conseiller en valeurs mobilières le service a plus que quadruplé le retour du S&P 500 depuis 2002*.

*Rendements de Stock Advisor au 23 septembre 2024

Éric Volkman n’a aucune position dans aucune des actions mentionnées. The Motley Fool recommande T-Mobile US et Verizon Communications. The Motley Fool a une politique de divulgation.

Cette action de télécommunications vient d’annoncer une augmentation massive de ses dividendes. Faut-il acheter ? a été publié à l’origine par The Motley Fool