Même si Pomme (NASDAQ : AAPL) le stock a chuté lors de la vente de la semaine dernière à près de 12 % de son plus haut de 2024 (à la clôture de mardi), ce qui n’a pas suffi à me donner envie de l’acheter.

Alors pourquoi suis-je aimer à propos d’une action sur laquelle tant d’autres sont optimistes ? Tout cela a à voir avec évaluation.

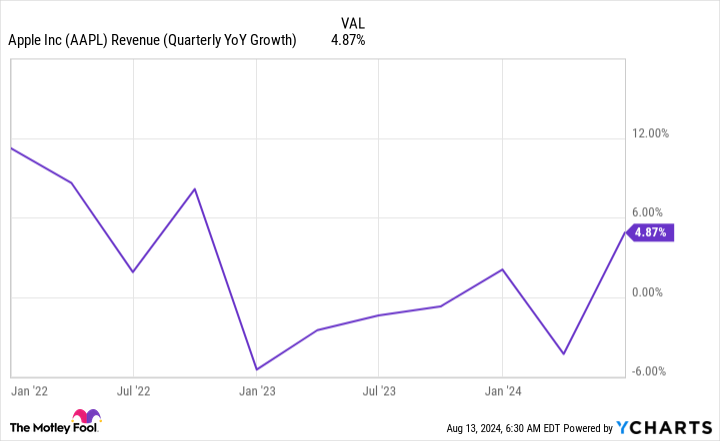

La croissance d’Apple a été faible

Si vous vivez aux États-Unis, il y a de fortes chances que vous possédiez un iPhone ou un autre produit Apple, ou que vous connaissiez quelqu’un qui en possède un. Apple est un peu moins dominante dans le monde, mais reste une marque très connue et populaire.

L’activité d’Apple étant principalement centrée sur l’électronique haut de gamme, elle est plus exposée aux cycles de la demande que les entreprises vendant des produits électroniques moins chers. L’inflation ayant fait des ravages, les ventes d’Apple ont connu des difficultés.

Depuis le début de l’année 2022, Apple peine à afficher une croissance à deux chiffres de son chiffre d’affaires et a même connu quelques trimestres où les ventes ont chuté par rapport à la même période de l’année précédente. Son dernier trimestre a vu son chiffre d’affaires augmenter d’une année sur l’autre, mais les ventes de son produit phare, l’iPhone, ont légèrement diminué d’une année sur l’autre.

Les deux dernières années et demie auraient été bien pires pour Apple sans sa division de services. Celle-ci englobe les revenus de la publicité, de l’App Store, des services cloud et du contenu numérique comme Apple TV et Apple Music. Contrairement à ses revenus du matériel, qui fluctuent, les services s’apparentent davantage à un modèle d’abonnement, ce qui est idéal pour équilibrer le côté plus cyclique de l’activité.

Mais est-ce suffisant pour justifier l’achat de l’action ?

Les chiffres ne correspondent pas à l’action

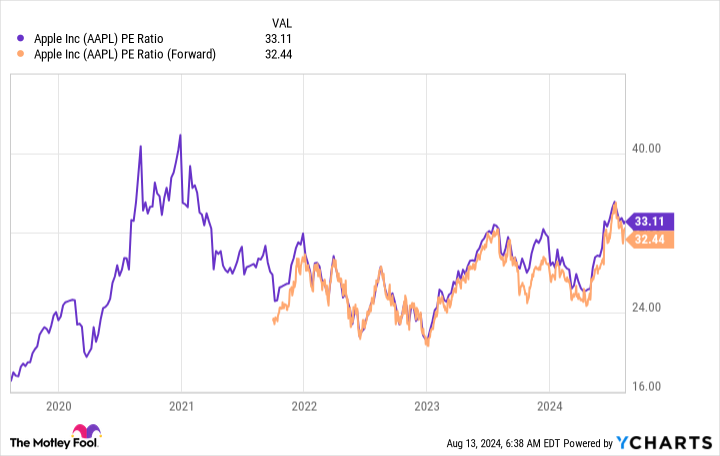

Les entreprises haut de gamme se négocient à des valorisations premium. Certaines entreprises ont simplement une exécution tellement élevée que les investisseurs sont prêts à payer plus cher pour elles. Apple est dans cette position depuis un certain temps, mais j’aimerais remettre en question cette idée.

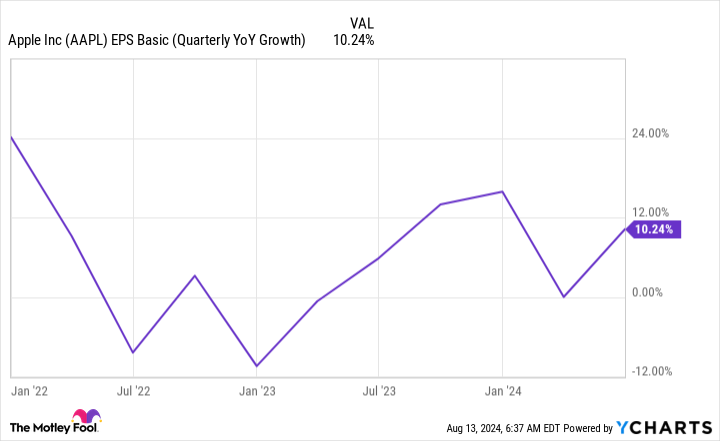

La croissance de ses revenus a été faible et, même si la croissance de ses bénéfices a quelque peu suivi celle du marché général, elle a encore du mal à afficher des augmentations à deux chiffres.

Alors qu’Apple approche de trois ans de résultats peu encourageants, je suis convaincu qu’elle ne mérite pas sa prime.

À 32 fois les estimations de bénéfices prévisionnels et 33 fois les bénéfices passés, l’action est aussi chère qu’elle l’était au début de 2021. À cette époque, le chiffre d’affaires augmentait de 50 %, les bénéfices doublant d’une année sur l’autre. Apple valait la prime payée par les investisseurs à l’époque, mais ce n’est pas le cas aujourd’hui.

Ses investisseurs s’accrochent à l’idée qu’Apple Intelligence, le produit d’intelligence artificielle générative de la société, sera un incontournable et incitera les consommateurs à passer au dernier iPhone. Étant donné que cette fonctionnalité ne peut être exécutée que sur la dernière génération de téléphones, elle pourrait provoquer une vague de mises à niveau. Mais ce n’est pas garanti et ne ferait pas grand-chose pour l’action, à part une vague de demande ponctuelle.

Il existe de bien meilleurs investissements technologiques. Microsoft se négocie à une valorisation quasiment identique, mais affiche systématiquement une croissance à deux chiffres de ses revenus et de ses bénéfices. Vous pouvez également envisager Méta-plateformes, qui est moins cher et connaît une croissance incroyablement rapide (augmentation du chiffre d’affaires de 22 % au deuxième trimestre et des bénéfices de 75 %).

Apple est tout simplement trop chère et ne se comporte pas aussi bien qu’elle le devrait pour justifier sa valorisation. À ces prix, il y a bien trop de meilleures entreprises dans lesquelles investir, et je pense les investisseurs devraient plutôt y placer leur argent.

Faut-il investir 1 000 $ dans Apple dès maintenant ?

Avant d’acheter des actions Apple, considérez ceci :

Le Motley Fool, conseiller en valeurs mobilières L’équipe d’analystes vient d’identifier ce qu’elle croit être les 10 meilleures actions Les investisseurs devraient acheter maintenant… et Apple n’en fait pas partie. Les 10 actions sélectionnées pourraient générer des rendements monstrueux dans les années à venir.

Considérez quand Nvidia j’ai fait cette liste le 15 avril 2005… si vous avez investi 1 000 $ au moment de notre recommandation, tu aurais 763 374 $!*

Conseiller en valeurs mobilières fournit aux investisseurs un plan de réussite facile à suivre, y compris des conseils sur la constitution d’un portefeuille, des mises à jour régulières des analystes et deux nouvelles sélections d’actions chaque mois. Conseiller en valeurs mobilières le service a plus que quadruplé le retour du S&P 500 depuis 2002*.

*Rendements de Stock Advisor au 12 août 2024

Randi Zuckerberg, ancienne directrice du développement du marché et porte-parole de Facebook et sœur du PDG de Meta Platforms, Mark Zuckerberg, est membre du conseil d’administration de The Motley Fool. Keithen Drury a des positions sur les plateformes Meta. The Motley Fool a des positions et recommande Apple, Meta Platforms et Microsoft. The Motley Fool recommande les options suivantes : long janvier 2026 395 $ calls sur Microsoft et short janvier 2026 405 $ calls sur Microsoft. The Motley Fool a une position sur les plateformes Meta et Microsoft. politique de divulgation.

1 action que je ne toucherais pas avec une perche de 10 pieds, même après que la vente du marché ait fait chuter son prix a été publié à l’origine par The Motley Fool