Nous sommes bien dans le quatrième trimestre et les investisseurs positionnent leurs portefeuilles pour l’année à venir. Comme toujours, la clé consiste à identifier les actions susceptibles de générer des rendements solides, et Bank of America a mis en avant des choix judicieux pour ceux qui recherchent des opportunités de croissance élevée.

Les analystes de BofA ne limitent pas leur attention à une seule partie du marché ; ils examinent tous les secteurs un groupe diversifié d’actions – et ils regardent « sous le capot » pour trouver des actions prêtes à bondir.

C’est dans cet esprit que nous nous sommes tournés vers Base de données TipRanks pour passer en revue deux des dernières sélections d’actions de Bank of America, qui présentent toutes deux un fort potentiel de hausse, dont une avec un gain potentiel de près de 390 %.

En fait, le géant bancaire n’est pas le seul à soutenir ces noms ; les deux actions sont classées comme « achats forts » par le consensus plus large des analystes. Regardons de plus près et découvrons en quoi consiste cet optimisme.

Thérapeutique du loup-garou (HURLER)

Nous commencerons par le monde de la biothérapeutique, où Werewolf Therapeutics développe de nouveaux médicaments d’immunothérapie spécialement conçus pour réduire les effets secondaires courants et graves souvent associés au traitement du cancer. La société a créé une plateforme de développement exclusive, connue sous le nom de PREDATOR, pour concevoir des molécules activées de manière conditionnelle qui stimulent à la fois les fonctions adaptatives et innées du système immunitaire. Grâce à cette approche, Werewolf a réussi à faire passer deux candidats médicaments aux essais cliniques.

Les deux produits sont des molécules INDUKINE, un développement exclusif, et sont conçus pour s’activer sélectivement dans les tissus tumoraux tout en restant inactifs dans les tissus périphériques, une caractéristique destinée à réduire l’apparition d’effets indésirables hors cible tout en maximisant la réponse immunitaire anti-tumorale. L’objectif de Werewolf est de créer des médicaments anticancéreux offrant des niveaux de tolérance plus élevés que les traitements existants.

Le principal médicament candidat de Werewolf, le WTX-124, est en cours de développement pour traiter les tumeurs solides et fait l’objet d’études à la fois en monothérapie et en association avec Keytruda. La société recrute des patients dans une étude multicentrique ouverte de phase 1 – un premier essai sur l’homme du médicament. Lors de l’assemblée annuelle de l’ASCO en juin 2024, la société a partagé de nouveaux résultats intermédiaires du bras d’augmentation de dose en monothérapie, ainsi que les premières données du bras combiné. Les dernières données ont mis en évidence l’activité clinique du WTX-124 et sa tolérance globale chez les patients. L’augmentation de la dose dans la section de l’étude combinée est en cours, avec des données mises à jour attendues d’ici la fin de l’année.

Le deuxième candidat de la société, le WTX-330, se concentre sur le traitement des tumeurs solides avancées ou métastatiques en monothérapie. Les premières données de son essai de phase 1, également présentées à l’ASCO, ont montré des résultats prometteurs chez les patients atteints de tumeurs solides avancées ou de lymphome non hodgkinien. Werewolf prévoit de publier d’autres mises à jour plus tard au cours de ce trimestre.

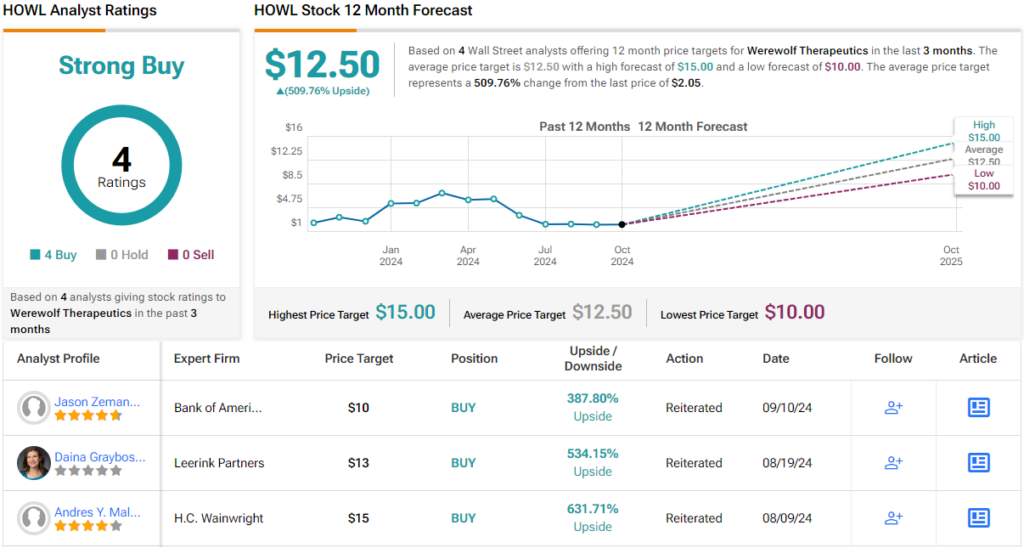

Malgré une baisse de 47 % du cours de l’action cette année, cela pourrait-il constituer une excellente opportunité d’achat ? L’analyste 5 étoiles de Bank of America, Jason Zemansky, le pense certainement.

« Malgré une conférence sans doute positive, les actions de Werewolf Therapeutics ont subi des pressions depuis ASCO. À notre avis, cela a moins à voir avec les inquiétudes concernant les données du WTX-124, qui ont sans doute renforcé un profil clinique encourageant, quoique précoce. Nous pensons plutôt que le repli est davantage dû aux craintes concurrentielles liées à l’ampleur du ‘124 et à la durée des réponses. Nous reconnaissons ces préoccupations, mais nous estimons qu’elles sont exagérées ; au-delà des réserves liées à la comparaison (en particulier) des données d’efficacité à un stade précoce, nous pensons que les investisseurs négligent les mises à jour de sécurité les plus critiques qui non seulement distinguent l’actif IL-2 de Werewolf, mais qui valident également davantage sa plate-forme – le principal moteur de valeur de l’histoire, à notre avis », a déclaré l’analyste.

Pour l’avenir, Zemansky voit un fort potentiel pour les investisseurs, déclarant : « A l’approche de 12 mois riches en catalyseurs – dont plusieurs capables de conduire à une réévaluation – nous voyons un potentiel de hausse convaincant à court terme et des opportunités en cas de faiblesse. »

Pris ensemble, ces commentaires confirment la note d’achat de Zemansky sur HOWL, tandis que son objectif de prix de 10 $ indique un potentiel de hausse impressionnant d’environ 390 % pour les 12 prochains mois. (Pour voir le palmarès de Zemansky, Cliquez ici)

Dans l’ensemble, il y a 4 avis d’analystes récents enregistrés pour Werewolf, qui sont tous positifs, ce qui donne lieu à une note consensuelle unanime d’achat fort. Le prix des actions est de 2,05 dollars, avec un objectif de cours moyen de 12,50 dollars, encore plus élevé que celui de Bank of America, suggérant un gain potentiel d’environ 510 % au cours des 12 prochains mois. (Voir Prévisions boursières HOWL)

Ibotta, Inc. (IBTA)

De la biotechnologie, nous passerons à la technologie grand public avec un regard sur Ibotta, une société de récompenses d’achat. Basée à Denver, Colorado, Ibotta fournit et gère une application directe au consommateur qui permet aux acheteurs de réclamer des remises en argent sur une grande variété d’achats en ligne et en personne. L’application permet aux utilisateurs de réclamer facilement des récompenses pratiquement n’importe où. Une longue liste de détaillants, principalement des épiciers, participent, parmi lesquels de grands noms tels que Publix, Dollar General, Costco, Jewel-Osco, Kroger, Meijer, Walmart et Whole Foods. Au-delà du secteur de l’épicerie, des chaînes comme Home Depot, Lowes et Kohl’s participent également, tout comme Amazon.

Ibotta a été fondée en 2011 et, plus tôt cette année, après 13 ans d’activité, la société est entrée sur les marchés publics par le biais d’une introduction en bourse. L’offre publique a vu la mise sur le marché de 6,56 millions d’actions par la société et plusieurs actionnaires privés, avec un prix initial de 88 dollars par action. Ce prix était bien supérieur à la fourchette estimée de l’introduction en bourse de 76 $ à 84 $. Au total, l’événement a permis de récolter 577 millions de dollars. Ibotta a vendu directement 2,5 millions d’actions, réalisant un produit de 220 millions de dollars.

Depuis son introduction en bourse, l’action d’Ibotta a chuté de près de 32 %. En réponse, la société a lancé un programme de rachat d’actions de 100 millions de dollars en août pour aider à soutenir le cours de l’action.

Sur le plan financier, Ibotta a publié deux séries de résultats depuis l’introduction en bourse. Le plus récent, publié en août et couvrant le 2T24, a affiché un chiffre d’affaires de 87,9 millions de dollars, en hausse d’environ 14 % d’une année sur l’autre et dépassant les prévisions de 2,15 millions de dollars. En fin de compte, le BPA non-GAAP de la société de 68 cents par action était inférieur de 5 cents par action aux attentes.

Dans sa couverture de ce titre pour Bank of America, l’analyste Curtis Nagle considère ce titre comme une opportunité de croissance potentielle pour les investisseurs. Il évoque la vaste empreinte de l’entreprise dans son créneau, notant : « Alors que les marques CPG se concentrent sur les moyens d’offrir efficacement de la valeur aux consommateurs et d’augmenter les volumes, nous considérons Ibotta comme un principal bénéficiaire. Ibotta travaille avec environ 2 400 marques et est la seule société de promotions numériques. qui offre une attribution complète au bas de l’entonnoir (lie l’achat à la personne, au lieu, à l’heure, etc.) et n’est payé que lorsqu’une promotion mène à un achat. Nous considérons Ibotta comme une alternative très attractive aux autres formes de marketing et de promotions où le ROAS est beaucoup plus difficile à mesurer.

Nagle continue en considérant IBTA comme un achat et complète cela avec un objectif de cours de 110 $ suggérant une appréciation de l’action d’environ 64 % sur un horizon d’un an. (Pour consulter le palmarès de Nagle, Cliquez ici)

Dans l’ensemble, cette action nouvellement publique a obtenu sa note consensuelle d’analyste Strong Buy en recueillant 6 critiques positives de la rue. Le cours de l’action est de 67,19 $ et son cours cible moyen de 101,17 $ implique un potentiel de hausse sur un an d’environ 51 %. (Voir Prévisions boursières IBTA)

Pour trouver de bonnes idées de négociation d’actions à des valorisations attrayantes, visitez TipRanks. Meilleures actions à acheterun outil qui rassemble toutes les informations sur les actions de TipRanks.

Avertissement : les opinions exprimées dans cet article sont uniquement celles des analystes présentés. Le contenu est destiné à être utilisé à des fins informatives uniquement. Il est très important de faire votre propre analyse avant de réaliser tout investissement.