La plupart des investisseurs intéressés par Transfert d’énergie (NYSE: ET) sont attirés par sa haute rendementqui se situe actuellement autour de 7,9 %. La société verse actuellement une distribution trimestrielle de 0,32 $ et cherche à l’augmenter de 3 à 5 % par an à l’avenir.

C’est une chose intéressante en soi, mais je pense aussi que les actions de l’opérateur du pipeline pourraient presque doubler au cours des cinq prochaines années.

Cela se produirait grâce à une combinaison de projets de croissance, ainsi qu’à une expansion multiple modeste, ce qui se produit lorsque les investisseurs attribuent une mesure de valorisation plus élevée à une action.

Voyons pourquoi je pense que les actions d’Energy Transfer peuvent plus que doubler au cours des cinq prochaines années.

Opportunités de croissance

Energy Transfer est l’une des plus grandes entreprises du secteur intermédiaire aux États-Unis, avec un vaste système intégré qui traverse le pays. Elle est impliquée dans presque tous les aspects du secteur intermédiaire, transportant, stockant et traitant divers hydrocarbures à travers ses systèmes. La taille et l’étendue de ses systèmes lui offrent de nombreuses opportunités de projets d’expansion.

Cette année, l’entreprise prévoit de dépenser entre 3 et 3,2 milliards de dollars pour sa croissance. dépenses d’investissement (capex) sur de nouveaux projets. À l’avenir, dépenser entre 2,5 et 3,5 milliards de dollars en dépenses d’investissement de croissance par an lui permettrait de payer ses distributions tout en ayant de l’argent restant de son flux de trésorerie pour rembourser sa dette et/ou racheter des actions.

Compte tenu de cela, et des premières opportunités qu’Energy Transfer voit dans la production d’électricité en raison des besoins énergétiques accrus des centres de données découlant de l’essor de l’intelligence artificielle (IA), on peut probablement dire sans se tromper que l’entreprise pourrait dépenser environ 3 milliards de dollars en investissements de croissance par an au cours des cinq prochaines années.

La plupart des entreprises du secteur intermédiaire recherchent des multiples de construction d’au moins 8x pour leurs nouveaux projets. Cela signifie que les projets seraient rentabilisés en environ huit ans. Par exemple, un projet de 100 millions de dollars avec un multiple de 8x générerait un rendement moyen de 12,5 millions de dollars en EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) par an.

Sur la base de ce type de retour sur les projets de croissance, Energy Transfer devrait être en mesure de voir son EBITDA ajusté passer de 15,5 milliards de dollars en 2024 à environ 17,4 milliards de dollars en 2029 si elle continue de dépenser 3 milliards de dollars par an sur des projets de croissance.

De multiples possibilités d’expansion

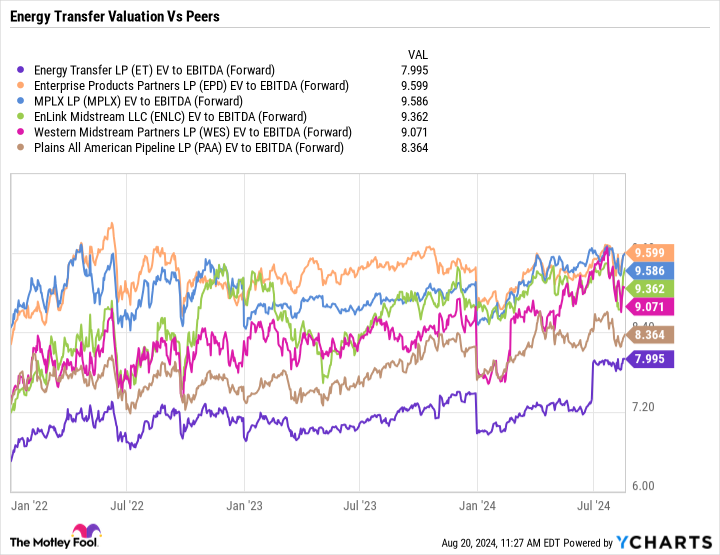

Du point de vue de la valorisation, Energy Transfer est l’action la moins chère parmi ses pairs du secteur intermédiaire, qui sont des sociétés en commandite principale (MLP), se négociant à 8x sur une base de valeur d’entreprise prévisionnelle par rapport à l’EBITDA ajusté. Cette mesure prend en compte la dette nette d’une entreprise tout en retirant les éléments non monétaires et constitue le moyen le plus largement utilisé pour valoriser les entreprises du secteur intermédiaire. Dans le même temps, elle se négocie à une valorisation bien inférieure à ce qu’elle était historiquement.

Les actions du secteur intermédiaire des MLP ont affiché un multiple EV/EBITDA moyen de 13,7x entre 2011 et 2016, ce qui signifie que l’ensemble du secteur a vu son multiple baisser. Cependant, avec la demande de gaz naturel en hausse en raison de l’IA et de la baisse de la demande de véhicules électriques, la transition vers les énergies renouvelables pourrait prendre beaucoup plus de temps que prévu. Si tel est le cas, ces actions devraient pouvoir bénéficier d’un multiple plus élevé qu’actuellement, car cela réduit la crainte d’une baisse significative de la demande d’hydrocarbures dans les années à venir.

Comment le stock d’Energy Transfer a presque doublé

Si Energy Transfer augmente son EBITDA comme prévu, l’action pourrait atteindre 30 $ en 2029 si elle peut atteindre un multiple EV/EBITDA de 10x. C’est une augmentation par rapport aux multiples futurs de 8x et aux multiples de 8,7x qu’elle affiche actuellement, mais c’est toujours bien en dessous des niveaux de négociation passés de l’espace intermédiaire des MLP.

|

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

|---|---|---|---|---|---|---|

|

EBITDA ajusté |

15,5 milliards de dollars |

15,88 milliards de dollars |

16,25 milliards de dollars |

16,63 milliards de dollars |

17,0 milliards de dollars |

17,38 milliards de dollars |

|

Prix à 8x multiple |

17 $ |

18 $ |

19 $ |

20 $ |

21 $ |

|

|

Prix à 9x multiple |

21,50 $ |

22,50 $ |

23,50 $ |

24,50 $ |

25,50 $ |

|

|

Prix à 10x multiple |

26 $ |

27 $ |

28 $ |

29 $ |

30 $ |

* La valeur de l’entreprise est basée sur 3,42 milliards d’actions en circulation, 57,6 milliards de dollars de dette, 3,9 milliards de dollars d’actions privilégiées, 3,9 milliards de dollars d’investissements dans des sociétés affiliées non consolidées et en espèces, et 11,6 milliards de dollars de participations minoritaires.

Cependant, Energy Transfer et plusieurs autres entreprises du secteur intermédiaire semblent être très bien placées pour être les gagnantes furtives de l’IA en raison de la demande croissante d’électricité au gaz naturel. Les sociétés d’électricité et les centres de données ont déjà contacté Energy Transfer au sujet de projets de transport de gaz naturel, et il pourrait y avoir un boom des volumes de gaz naturel à venir. Compte tenu de cette opportunité de croissance, ainsi que du bilan renforcé de l’entreprise et de la croissance constante de la distribution, je pourrais voir le multiple d’Energy Transfer augmenter modestement au cours des cinq prochaines années et le titre presque doubler.

Cependant, même si son multiple ne s’accroît pas, les investisseurs peuvent toujours obtenir un rendement très solide sur leur investissement grâce à une combinaison de distributions (actuellement 0,32 $ par part par trimestre) et d’une appréciation plus modeste du prix. Sans expansion du multiple et avec plus de 7 $ de distributions d’ici la fin de 2029 (en supposant une augmentation de 4 % par an), l’action générerait toujours un rendement de plus de 75 % au cours de cette période.

Devez-vous investir 1 000 $ dans Energy Transfer dès maintenant ?

Avant d’acheter des actions d’Energy Transfer, tenez compte de ceci :

Le Motley Fool, conseiller en valeurs mobilières L’équipe d’analystes vient d’identifier ce qu’elle croit être les 10 meilleures actions Les investisseurs devraient acheter maintenant… et Energy Transfer n’en faisait pas partie. Les 10 actions sélectionnées pourraient générer des rendements monstrueux dans les années à venir.

Considérez quand Nvidia j’ai fait cette liste le 15 avril 2005… si vous avez investi 1 000 $ au moment de notre recommandation, tu aurais 792 725 $!*

Conseiller en valeurs mobilières fournit aux investisseurs un plan de réussite facile à suivre, y compris des conseils sur la constitution d’un portefeuille, des mises à jour régulières des analystes et deux nouvelles sélections d’actions chaque mois. Conseiller en valeurs mobilières le service a plus que quadruplé le retour du S&P 500 depuis 2002*.

*Rendements de Stock Advisor au 22 août 2024

Geoffrey Seiler a des positions dans le transfert d’énergie, les partenaires de produits d’entreprise et les partenaires du secteur intermédiaire occidental. The Motley Fool recommande Enterprise Products Partners. The Motley Fool a une politique de divulgation.

Prédiction : le stock d’Energy Transfer va presque doubler en 5 ans a été publié à l’origine par The Motley Fool