(Bloomberg) – Une multitude de transactions dans le monde liées aux perspectives présidentielles croissantes de Donald Trump ont marqué des mouvements décisifs, avec des contrats à terme sur actions prolongeant leurs gains, les rendements du Trésor bondissant et le dollar augmentant le plus depuis février 2023.

Les plus lus sur Bloomberg

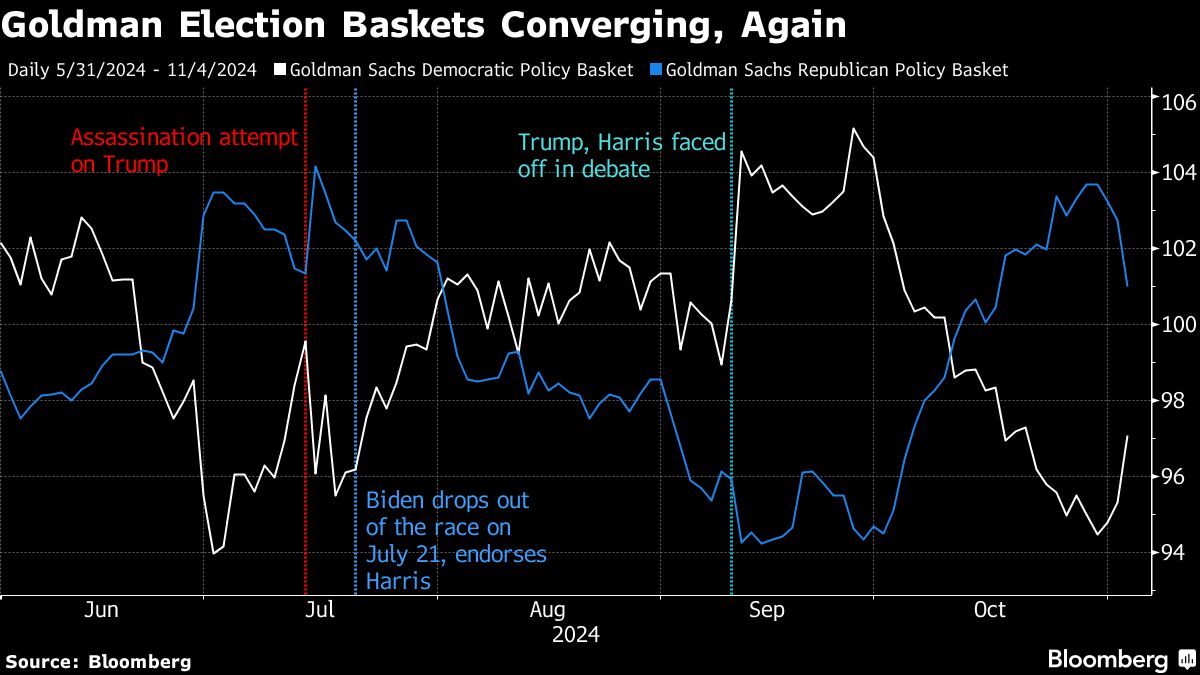

Les contrats à terme sur le S&P 500 ont grimpé de 1,2 %, les rendements à 10 ans ont bondi de 12 points de base pour atteindre un sommet de quatre mois de 4,39 % et le Bitcoin a atteint un record – des mouvements qui reflètent les paris croissants sur une présidence Trump, avec le chemin vers la victoire de la vice-présidente Kamala Harris qui se rétrécit. .

L’indice Bloomberg Dollar Spot a augmenté de 1,1%. Le peso mexicain a chuté de 2,3 %, tandis que le yen japonais et l’euro ont chuté d’au moins 1,2 %. Les contrats sur l’indice Russell 2000 ont ajouté 2,5%. Les petites entreprises ayant des activités typiquement nationales sont considérées comme des gagnants potentiels d’une victoire républicaine, compte tenu de la position protectionniste du parti. Trump Media & Technology Group Corp. a bondi dans les échanges sur la plateforme ouverte 24 heures sur 24 de Robinhood Markets Inc.

Les actions au Japon et en Australie ont grimpé, tandis que les actions à Hong Kong ont chuté. Les contrats à terme sur actions européennes sont légèrement inférieurs.

Une cohorte d’investisseurs à Wall Street ont parié que la position favorable à la croissance de Trump en matière de politique industrielle, de réduction de l’impôt sur les sociétés et de droits de douane stimulerait les actions et pourrait alimenter l’inflation, stimulant ainsi les rendements obligataires et le dollar américain à la hausse. La crypto est considérée comme bénéficiant d’une réglementation assouplie et du soutien public de Trump à la monnaie numérique.

“Nous constatons que certaines des transactions perçues par Trump, telles que les petites capitalisations, les crypto-monnaies, les taux d’intérêt et même Trump Media, connaissent actuellement un coup de pouce”, a déclaré Keith Lerner de Truist Advisory Services Inc. “Néanmoins, nous avons une longue nuit à parcourir.”

Contrairement à la séance relativement calme de mardi, Wall Street a vu le potentiel de mouvements démesurés, presque quel que soit le résultat des élections.

Le bureau des marchés de Goldman Sachs Group Inc. a déclaré qu’une victoire républicaine pourrait faire grimper le S&P 500 de 3 %, tandis qu’une baisse de la même ampleur est possible si les démocrates remportent à la fois la présidence et le Congrès. Les mouvements seraient deux fois moins importants en cas de gouvernement divisé. Andrew Tyler de JPMorgan Securities a déclaré que tout autre chose qu’un balayage démocrate serait susceptible de provoquer une hausse des actions.

Une note de Morgan Stanley indique que l’appétit pour le risque pourrait diminuer en cas de victoire républicaine, car les préoccupations budgétaires alimentent les rendements, mais si les marchés obligataires acceptent le pas, les actions cycliques, comme celles sensibles à la croissance, augmenteraient. Dans le même temps, il voit les entreprises du secteur des énergies renouvelables et les valeurs de consommation exposées aux droits de douane se redresser dans un scénario dans lequel Harris sortirait vainqueur avec un Congrès divisé, tandis qu’une baisse correspondante des rendements profiterait aux secteurs sensibles au logement.

Voici ce que dit Wall Street :

Les vigiles ont le contrôle total. La panique commence à s’installer, l’enroulement auquel nous nous attendions se produit.

Le marché intègre désormais davantage le coup de Trump. Au fil de la nuit, s’il semble que Trump surperforme, je pense que cette décision est logique.

La faible liquidité du marché asiatique au début et l’enthousiasme suscité par les premiers résultats ont amplifié les mouvements du marché en faveur d’une cote plus élevée de Trump.

Les liquidités étant encore assez limitées, la situation pourrait avoir été exacerbée. Nous allons probablement assister à des fluctuations sauvages continues tout au long de la nuit.

Même si une certaine volatilité des marchés boursiers est inévitable cette semaine, nous ne pensons pas que les résultats les plus probables des élections changeront notre vision sur 12 mois des actions américaines. Nous nous attendons à ce que l’indice S&P 500 atteigne 6 600 points d’ici la fin de 2025, porté par nos attentes d’une croissance américaine modérée, de taux d’intérêt plus bas et du soutien structurel persistant de l’IA. Nous pensons que ces moteurs du marché resteront en place, quel que soit le vainqueur des élections américaines.

Notre prévision de rendement à 10 ans est de 3,5 % pour juin 2025. Même si nous nous attendons à ce que les rendements atteignent un peu plus de 3,5 % sous la présidence Trump, nous anticipons toujours des rendements positifs pour les obligations au cours des 12 prochains mois. Nous ne nous attendons pas à ce que le résultat des élections détourne la Fed d’une trajectoire de baisse des taux d’intérêt, et l’inflation reste sur une trajectoire descendante.

Nous nous attendons à ce que le dollar soit un peu plus fort sous Trump que sous Harris. Des politiques plus favorables à la croissance, des taux d’intérêt probablement plus élevés et des tarifs douaniers pourraient tous apporter un vent favorable au dollar.

Notre analyse historique nous rappelle que le S&P 500 a tendance à augmenter quel que soit l’équilibre des pouvoirs à Washington.

Les toiles de fond les plus solides ont tendance à être une présidence démocrate avec un Congrès divisé ou républicain, et des Républicains contrôlant la Maison Blanche ainsi que les deux chambres du Congrès. Dans ce contexte, nous nous concentrons davantage sur les opportunités à long terme qui peuvent surgir d’importants écarts à la hausse ou à la baisse autour de l’événement plutôt que sur les transactions à court terme.

Les investisseurs devraient regarder au-delà des élections et se concentrer sur les fondamentaux qui déterminent les marchés. L’économie et les bénéfices continuent d’être meilleurs que prévu, la plupart des actions sont valorisées à des prix raisonnables et la Fed est en mode accommodant et devrait encore réduire les taux d’intérêt cette semaine. Le contexte est actuellement excellent pour les actions.

Nous considérons une victoire de Trump, probablement dans un scénario de grande ampleur, comme positive pour les actions dans la mesure où elle préserve un traitement fiscal favorable aux sociétés et s’appuie sur des éléments fiscaux qui ont expiré. Une victoire de Harris, probablement accompagnée d’un Congrès divisé, serait légèrement négative en raison du nombre réduit de dispositions de la législation fiscale arrivant à expiration qui seraient prolongées en raison de l’impasse politique.

Tout d’abord, nous dirions simplement aux investisseurs de ne pas réagir de manière excessive.

Nous pensons que nous sommes prêts pour une forte reprise de fin d’année pour de nombreuses raisons, dont deux sont un scénario possible de poursuite des baissiers qui doivent finalement capituler, et l’anxiété en matière de performance des grands gestionnaires de fonds qui ont peut-être raté les grands mouvements de l’année. certains noms.

Nous pensons que le marché préfère Trump pour une baisse des impôts et moins de réglementation, et avec Kamala, nous verrons probablement des impôts plus élevés et plus de réglementation, mais encore une fois, avec l’équilibre des pouvoirs, nous ne verrons peut-être pas beaucoup de leurs politiques proposées entrer en vigueur.

Événements clés cette semaine :

-

Indice PMI des services HCOB de la zone euro, PPI, mercredi

-

Commerce chinois et réserves de change, jeudi

-

Décision sur les taux de la BOE britannique, jeudi

-

Décision sur les taux de la Fed américaine, jeudi

-

Sentiment des consommateurs de l’Université américaine du Michigan, vendredi

Quelques-uns des principaux mouvements des marchés :

Actions

-

Les contrats à terme sur le S&P 500 ont augmenté de 1,2% à 14h08, heure de Tokyo

-

Les contrats à terme Nikkei 225 (OSE) ont augmenté de 1,7%

-

Le Topix japonais a augmenté de 1,6%

-

Le S&P/ASX 200 australien a augmenté de 0,9%

-

Le Hang Seng de Hong Kong a chuté de 2,6%

-

Le Shanghai Composite a augmenté de 0,2%

-

Les contrats à terme sur l’Euro Stoxx 50 ont chuté de 0,4%

-

E-Mini Russ 2000 le 24 décembre a augmenté de 2,5%

Devises

-

L’indice Bloomberg Dollar Spot a augmenté de 1,1%

-

L’euro a chuté de 1,3% à 1,0790 $

-

Le yen japonais a chuté de 1,2% à 153,43 pour un dollar

-

Le yuan offshore a chuté de 1% à 7,1702 pour un dollar.

-

Le peso mexicain a chuté de 2,3% à 20,5676

Crypto-monnaies

-

Bitcoin a augmenté de 6,9% à 73 923,68 $

-

L’éther a augmenté de 6,6% à 2 573,89 $

Obligations

Matières premières

Cette histoire a été réalisée avec l’aide de Bloomberg Automation.

–Avec l’aide de Vildana Hajric, Richard Henderson, Shikhar Balwani, Carter Johnson, Sydney Maki et Michael Mackenzie.

Les plus lus de Bloomberg Businessweek

©2024 Bloomberg LP