(Bloomberg) – Les contrats à terme sur actions européennes et américaines ont progressé en ligne avec les actions asiatiques avant les données sur l’emploi aux États-Unis qui identifieront la voie à suivre pour les taux d’intérêt. La hausse des prix du pétrole s’est atténuée après que les tensions au Moyen-Orient ont entraîné la plus forte hausse en un jour depuis près d’un an.

Les plus lus sur Bloomberg

Les contrats à terme sur l’Euro Stoxx 50 ont augmenté de 0,2% et les contrats sur le S&P 500 ont progressé de 0,1%. Les actions au Japon et en Corée du Sud ont augmenté tandis que les marchés de Chine continentale étaient fermés pour des vacances. L’indice des actions chinoises à Hong Kong a progressé alors que les traders évaluaient la durabilité de son récent rallye et attendaient les détails des mesures de relance budgétaire et des dépenses des fêtes.

L’indice du dollar a légèrement baissé, mais il est toujours prêt à enregistrer le plus gros gain hebdomadaire depuis près de six mois alors que les traders ont réduit leurs attentes de réductions agressives des taux américains. Les bons du Trésor sont restés stables après avoir été vendus jeudi, augmentant les rendements à des niveaux jamais vus depuis septembre.

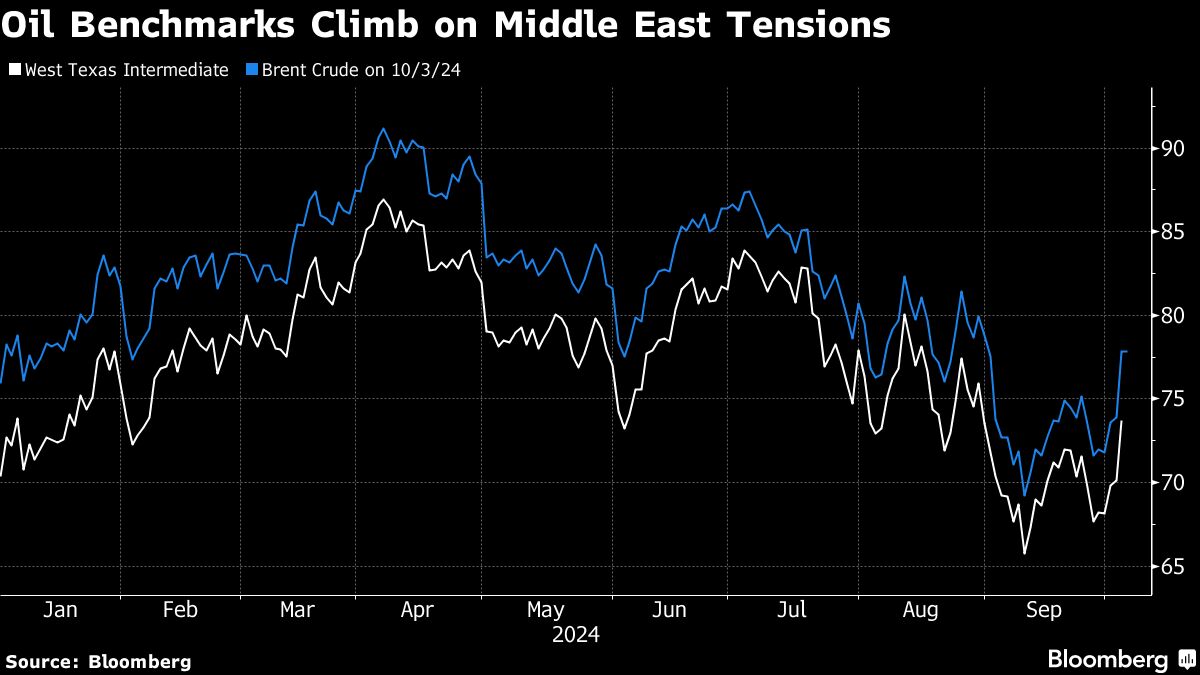

Le brut West Texas Intermediate et le Brent ont légèrement reculé après avoir chacun augmenté de plus de 5 % pour atteindre un sommet d’un mois jeudi. Des gains antérieurs sont intervenus après des commentaires déroutants du président Joe Biden, qui a déclaré aux journalistes que les États-Unis discutaient de l’opportunité de soutenir d’éventuelles frappes israéliennes contre les installations pétrolières iraniennes.

Les investisseurs craignent que si Israël frappe des actifs iraniens critiques, la République islamique se déchaînera et intensifiera le conflit, entraînant davantage de pays et potentiellement perturbant les expéditions mondiales d’énergie. Israël a déclaré avoir bombardé jeudi plus d’une douzaine de cibles du Hezbollah à Beyrouth.

“La crainte du marché est qu’il puisse y avoir des ruptures d’approvisionnement en provenance d’Iran”, a déclaré Tai Hui, stratège en chef du marché asiatique pour JPMorgan Asset Management, sur Bloomberg Television. « La demande de pétrole devrait rester saine, mais dans le même temps, le risque du côté de l’offre est très présent. »

La frénésie d’achat initiale d’actions chinoises après les mesures de relance de Pékin s’atténue à mesure que les traders prennent leurs bénéfices et attendent les détails de la politique et les données sur les dépenses des fêtes pour plus de confiance. Le directeur des investissements d’Invesco Ltd. pour Hong Kong et la Chine, Raymond Ma, qui prévoyait des rendements à deux chiffres pour les actions chinoises cette année, a déclaré qu’il y avait des signes que la hausse était allée trop loin pour certaines actions. Pourtant, les stratèges de HSBC Holdings Plc et BlackRock Inc. font partie des poids lourds de Wall Street qui deviennent optimistes sur un marché autrefois déprimé.

Le yen s’est renforcé de 0,6% par rapport au dollar, réduisant une partie de ses récentes pertes du début de la semaine après que le Premier ministre japonais Shigeru Ishiba ait déclaré que le pays n’était pas prêt pour une nouvelle augmentation des taux d’intérêt.

Au milieu de toute l’incertitude géopolitique, les investisseurs recherchent de nouveaux signaux sur la santé de l’économie américaine, avec le rapport mensuel sur l’emploi attendu vendredi. Le taux de chômage devrait se maintenir à 4,2 % en septembre tandis que la masse salariale devrait augmenter de 150 000 personnes.

“Si le taux de chômage augmente, je ne serais pas surpris que les marchés reviennent vers les 50 points de base attendus. Il s’agit alors de savoir comment la Fed pourrait réagir”, a déclaré Kallum Pickering, économiste en chef chez Peel Hunt, sur Bloomberg. Télévision.

D’autres signes économiques ont montré la robustesse de l’économie américaine. L’indice des services de l’Institute for Supply Management a affiché son meilleur résultat depuis février 2023, devant les estimations de Wall Street. Les demandes d’allocations de chômage aux États-Unis ont légèrement augmenté la semaine dernière pour atteindre un niveau cohérent avec un nombre limité de licenciements. Les demandes continues, un indicateur du nombre de personnes recevant des prestations, ont peu changé par rapport à la semaine précédente.

“Le dollar américain pourrait rester soutenu par la demande de valeur refuge face aux risques au Moyen-Orient, et encore plus si les salaires américains surprenaient à la hausse”, a écrit Wei Liang Chang, stratège en devises et crédit chez DBS Bank Ltd., dans une note de recherche. . “Le yen pourrait également en bénéficier, car les risques géopolitiques freinent l’appétit pour les carry trades”

Événements clés cette semaine :

Quelques-uns des principaux mouvements des marchés :

Actions

-

Les contrats à terme sur le S&P 500 avaient peu changé à 6 h 34, heure de Londres.

-

Les contrats à terme Nikkei 225 (OSE) ont peu changé

-

Le Topix japonais a augmenté de 0,3%

-

Le S&P/ASX 200 australien a chuté de 0,7%

-

Le Hang Seng de Hong Kong a augmenté de 2,2%

-

Les contrats à terme sur l’Euro Stoxx 50 ont augmenté de 0,2%

-

Les contrats à terme sur le Nasdaq 100 ont augmenté de 0,1%

Devises

-

L’indice Bloomberg Dollar Spot a peu changé

-

L’euro a peu changé à 1,1030 $

-

Le yen japonais a augmenté de 0,6% à 146,11 pour un dollar

-

Le yuan offshore a chuté de 0,2% à 7,0571 pour un dollar.

-

Le dollar australien a peu changé à 0,6846 $.

-

La livre sterling a peu changé à 1,3134 $.

Crypto-monnaies

-

Bitcoin a augmenté de 0,6% à 61 156,99 $

-

L’éther a augmenté de 1,5% à 2 376,85 $

Obligations

Matières premières

-

Le brut West Texas Intermediate a chuté de 0,1% à 73,62 $ le baril

-

L’or au comptant a augmenté de 0,4% à 2 666,99 $ l’once

Cette histoire a été réalisée avec l’aide de Bloomberg Automation.

Les plus lus de Bloomberg Businessweek

©2024 Bloomberg LP